前回に引き続き消費税に関する記事を書きたいと思います。

なお、今回も個人事業主という前提で記事を書かせていただきます。

あらかじめご了承ください。

1.消費税の納税方法は2種類あります

年間の売上高が1,000万円を越えたり、また、自ら希望して消費税課税事業者になった場合、預かった消費税をそのまま納めるわけではありません。

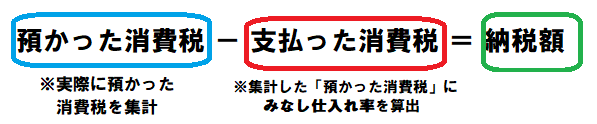

預かった消費税から、支払った消費税を差し引いた額を納税します。

消費税の支払い方法には、本則課税と、簡易課税があります。

なお、開業年と、その翌年は消費税免税事業者(以下:免税事業者)となります。

そして、それ以降も基準期間(前々年)の課税売上高が1,000万円以下の事業者は、免税事業者となります。

2.本則課税で納税する場合

・本則課税の場合の計算方法

3.簡易課税で納税する場合

・簡易課税の場合の計算方法

簡易課税の場合の消費税の計算方法も、

預かった消費税 - 支払った消費税 = 納税額 ですが、

「支払った消費税」の計算方法が異なります。

簡易課税の場合は「預かった消費税 」に「みなし仕入れ率」をかけて計算します。

みなし仕入れ率

第一種事業(卸売業) 90%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

第六種事業(不動産業) 40%

・簡易課税方式選択の条件

・簡易課税方式を選択する条件は、基準期間の課税売上高が5,000万円以下の課税事業者

重要

簡易課税を適用しようとする課税期間の開始の前日までに、「消費税課税事業者選択届出書」を納税地の税務署長に提出することが必要です。

・簡易課税方式の注意点

・いったん簡易課税を選択したら、2年間は簡単課税が適用されます。

・簡易課税を選択したら、「消費税簡易課税制度選択不適用届出書」を提出しない限り簡易課税が適用され続けます。

*課税売上高が5,000万円を超えた場合は、「消費税簡易課税制度選択不適用届出書」を提出しなくても、自動的に本則課税に戻ります。

・重要:簡易課税を選択したら還付金があっても受け取れません

消費税を、預かった額より支払った額の方が多い場合は、通常は払い過ぎた分が還付金として戻ってきますが、簡易課税を選択したら、支払った額の方が多くても還付金は戻ってきません。

赤字になる可能性がある方や、海外取引が多い方で、消費税の支払い額の方が多くなる可能性のある方は、その辺も考慮して「本則課税」か「簡易課税」か選ばれる事をお勧めします。

4.さいごに

消費税の支払い方法は、本則課税も、簡易課税も、両方メリットとデメリットがあります。

業種や経営状態によって、有利な納税方法は変わってくると思いますが、簡易課税を選択すれば事務的な負担は大幅に減ります。

簡易課税を選択する場合は、届出書を提出期限内に、提出し忘れないように注意しましょう

(*^▽^*)