私は今から23年前の22歳の時、イベント関係(キャラクターショー劇団)で個人事業主として独立しました。

最初はキッチリ帳簿を付けようとしていたのですが、主要簿、補助簿合わせて何種類もの帳簿を付けなければならないうえに、パソコンも当時は凄く高かったため、儲かってなかった私はとても買えず途中からどんぶり勘定になってしまいました(;_;)

そして、34歳でイベント関係を廃業し、約7年後の41歳の時に建築関係(揚重業=荷揚げ屋)で再独立しました。

そして、思ったのが、

「パソコンやっすー。」

「会計ソフト使ったら、青色申告メッチャ簡単。」

でした。

ちょっと前置き長くなってしまいましたね(笑)

20年前よりパソコンが安いのは、まあ、当たり前ですが(;'∀')

会計ソフトを使ったら、青色申告もかなり簡単にできます。

私の知り合いには、同業者(揚重業=荷揚げ屋)や職人さんなどで個人事業主の人が沢山います。

しかし、白色申告の人の方が圧倒的に多いです。

会計ソフトを使えば、青色申告はそんなに難しいものではありませんし、65万円の所得控除も受けられます(複式簿記で付けた場合)。

それと、所得控除以外のメリットも沢山あります。

現在白色申告の方や、これから開業される方には、会計ソフトを使用して青色申告をすることをお勧めします。

今回は青色申告とは何か? そして、青色申告のメリットについて書きたいと思います。

目次

1.青色申告と白色申告の違い

青色申告と白色申告の違いを、簡単に説明します。

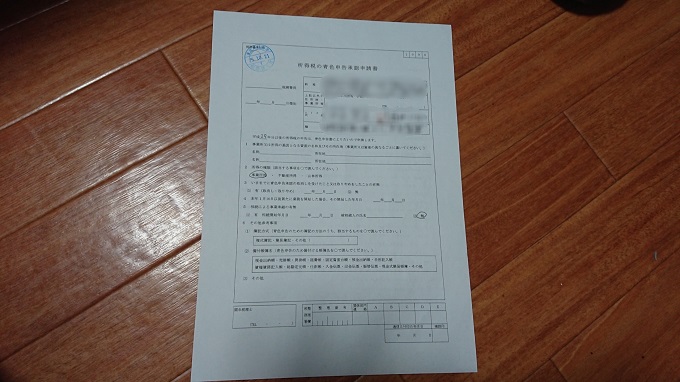

まず、青色申告をするには、青色申告承認申請書を提出し承認される必要があります。

申請書といいましても、税務署にある1枚の紙、(提出用・控え用合わせたら2枚)に必要事項を記入し、ハンコを押して提出するだけの簡単なものです↓

私は開業届を提出するときに、一緒に提出しました。

承認といいましても、大げさな審査があるわけではありません。

青色申告納税者の資格に該当していれば、特に問題なく承認されます。

詳しくは、青色申告 条件 で検索してみてください。

なお、青色申告承認申請書を提出しなければ、自動的に白色申告になります。

注意点:青色申告承認申請書は提出期限があります!

業務を開始した日から2ヶ月以内か、すでに開業している場合は、青色申告を開始したい年の3月15日までに青色申告承認申請書を提出しないと、その年は青色申告が適用されず白色申告になってしまいます。

青色申告は複式簿記か単式簿記で記帳を行い、白色申告は単式簿記で記帳をおこないます。

青色申告の方が提出する書類が多く、事前申請も必要ですが、青色申告特別控除をはじめとした多くの特典があります。

白色申告は事前申請の必要はありませんし、青色申告より提出する書類も少し少ないですが、青色申告にある特典が受けれません。

手間がかかるけど特典が多いのが青色申告で、手間が少ないけど特典がないのが白色申告といったところです。

しかし、複式簿記も会計ソフトを使えばそんなに大した手間ではありませんし、逆に白色申告は、以前は合計所得300万円以下の人は帳簿をつける義務がありませんでしたが、2014年から全ての人に「帳簿への記帳」と「記録の保存」が義務化されました。

現在では、青色申告と白色申告でかかる手間にあまり差がなくなりました。

やはり青色申告の方が、断然得ということになります。

2.青色申告のメリット

2-1 65万円の青色申告特別控除が受けられる

青色申告の大きなメリットとして、青色申告特別控除があります。

控除額は、複式簿記で記帳の場合65万円、単式簿記で記帳の場合は10万円です。

複式簿記でも会計ソフトを使って記帳すれば大した手間ではないと思いますし、単式簿記でも会計ソフトを使わなければそれなりに面倒くさいと思いますので、私は複式簿記での記帳をお勧めします。

所得税と住民税の両方から、65万円の所得控除を受けられる。

かなりの節税効果だぜ!

2-2 赤字が3年繰り越せる

青色申告であれば、純損失を全額3年にわたって繰り越すことができます。

※純損失の繰越控除といいます。

具体例

1年目:600万円の赤字 課税所得額 0円

2年目:400万円の黒字

400万円ー600万円(1年目の赤字)=マイナス200万円 課税所得額0円

3年目:500万円の黒字

500万円ー200万円(1年目の赤字の残り)=300万円 課税所得額300万円

自営業を営んでいると、開業した初年度は赤字だったり、また、赤字になったり黒字になったりすることはあると思います。

赤字が3年間繰り越せるのも大きなメリットだと思います。

2-3 家族の給料を経費にできる

白色申告では家族の給料は経費にできませんが、青色申告では、青色事業専従者給与といって全額経費にできます。

青色申告専従者給与を支払う場合、青色申告専従者給与に関する届出書を提出する必要があります。 *提出期限があります。予定されている方はご注意ください。

白色申告の場合は専従者への給与は経費にはできませんが、白色申告専従者控除として最高86万円の所得控除を受けることができます。

注意点

青色申告専従者給与や白色申告申告専従者控除には一定の条件を満たしている必要があります。

そして、青色申告専従者給与や白色申告控除をうけると、配偶者控除・配偶者特別控除・扶養控除が受けられなくなりますので、その点も踏まえてご検討ください。

詳しくは国税庁の青色申告専従者給与と事業専従者控のページをご参照ください。

2-4 30万円未満の減価償却資産を一括で経費にすることができる

10万円以上の物を買うと、固定資産として減価償却(物品により耐用年数は異なります)が必要になりますが、青色申告の場合は「少額減価償却期間の特例」として30万円未満のものは一括で経費にできます。

私も去年15万円のパソコンを購入しましたが、白色申告なら数年に分けて償却しなければいけませんが、私は青色申告のため一括で経費にできました。

この特例を利用して、利益が出すぎてしまった年に必要な30万円未満の物を購入して節税することができます。

なお、この特例の合計限度額は300万円までなのでご注意ください。

2-5 帳簿をキチンと付けることによって、収支を把握できる

これは節税以外のメリットですが、帳簿を正しく付けることによって収支の把握ができるようになります。

仕事に追われるようになると、仕事をこなすことで手一杯になり、忙しい割に利益が出ていなかったり、無駄な経費が増えていたりする事はよくあります。

帳簿を正しく付けて管理することにより、収支の管理を正しく行い、適正な利益を上げる事が可能になります。

3.まとめ

今回の記事に書いた項目以外にも、青色申告には税制面での特典が沢山あります。